Niko se od rada nije obogatio, kad ovo kažem, mislim na običnog čoveka. Ne na ljude na vodećim pozicijama u korporacijama.

Nećemo svi dostići korporativne visine, niti nam je svima u životu to cilj ili želja. Ovde akcenat bacam na običnog čoveka, koji ili drži neki mali biznis, ili radi za platu iz meseca u mesec.

Koji je, po meni, najveći problem ljudi sa Balkana kada je novac u pitanju?

Nepotrebno trošenje, nerazumevanje osnovnih ekonomskih principa poput recimo inflacije, i izuzetno niska finansijska pismenost. Hteli mi to da priznamo ili ne, finansijska pismenost na Balkanu, izuzetno je niska.

Doza finansijske pismenosti našeg stanovništva se svodi na to da je zaista odlična ideja uzeti kredit od par hiljada evra kako bi sebi pružili jedan godišnji odmor. Ne kažem da ljudi ne trebaju sebi i porodici da priušte godišnji odmor, to je danas, više nego potrebno. Ono što hoću da kažem je da zaista nije potrebno otići na godišnji odmor za koji i sami znate da nemate novca da platite. Po meni, godišnji odmor, ne treba da bude pritisak na porodični budžet. Odmor treba da bude baš to, odmor.

Još neke od situacija kojih sam svestan i koje primećujem širom moje zemlje, su kupovine automobila koji svakako prevazilaze kako finansijski tako i društveni status vlasnika. Nisam kadar da govorim o društvenim statusima i položajima ljudi, niti želim to da činim. Ja fokus hoću da stavim na finansije.

Kako neko, ko u Srbiji, ima platu iznad prosečne, recimo 800 evra, sebi može da obezbedi automobil vredan između 15-20.000 evra?

Znam, znam, štednja, kredit, pomoć porodice itd itd. Ali zašto? Možda je zašto i ključnije pitanje?!

Problem ovakve kupovine je što automobil u većini slučajeva postaje pritisak svom vlasniku. Na šta mislim?

Prva i osnovna stvar koju vlasnici automobila srednjeg cenovnog ranga, kao što je gore-pomenuta cena, moraju imati na umu su troškovi održavanja. Ukoliko ste automobil uzeli na kredit, velika je verovatnoća da taj automobil premašuje vaš finansijski nivo i da ste već izloženi određenoj dozi zaduženja kod banke koja vrši pritisak na vaša primanja. Sada, zamislite da se vaš automobil pokvari i da kvar premašuje okvire koje vi možete pokriti bez dodatnog zaduženja? Dakle, da bi neko sa malo iznad prosečne plate, mogao sebi da priušti ovakav automobil i da isti održava nesmetano, zaduženja što prema banci što prema prijateljima, polako se dižu na maksimum.

Zaista loš pristup.

U ovaj niz mogu dodati i kupovinu garderobe na kredit, čekove, administrativne zabrane, mobilne telefone, i šta sve ne. Ako bi se trudio da prođem kroz svaku lošu finansijsku odluku, ovaj blog post bi bio predugačak.

Radi lakše preglednosti i manipulisanje brojkama, za one koji nisu iz Srbije a čitaće ovaj blog, računaću da je plata od 800 evra nekih 100.000 srpskih dinara (realno, ta plata je manja, i po današnjem kursu bila bi skoro 94.000 dinara).

Šta je po ispitivanjima tržišta u Srbiji, a iskren da budem, verujem da slika nije drugačija ni u susednim državam poput Hrvatske, Makedonije ili Bosne i Hercegovine, najbolja investicija?

Pogađate, nekretnine. Neki od razloga zašto je u Srbiji ovaj vid investiranja najpopularniji, makar po meni, je i nedovoljno poznavanje drugih oblasti gde ljudi mogu plasirati svoj novac. Doduše, ispitivanja kažu da ljudi najviše poverenja imaju u oblast nekretnina, kada se postavlja pitanje plasiranja novca.

Ovaj vid investiranja krasi i velika zaduženost prilikom kupovine nekretnine, u najvećem slučaju stana, i po meni, takav pristup dugoročno gledano nije dobar. Jeste da dobijate konstantan priliv sredstava, ali je povrat kada se u obzir uzme kredit plus kamata na kredit, izuzetno nizak. Možda je na nivou od 3 do 5% godišnje. I ovo je u idealnim uslovima, dakle, ne računam neku ozbiljnu havariju u stanu ili neki sličan izdatak, poput kompletnog renoviranja na primer.

Drugi vid, da ga tako nazovem, investiranja odnosno štednje je štednja u banci. Činjenica da u Srbiji na računima banaka, naše stanovništvo je deponovalo preko 16 milijardi evra u obliku štednje, je najblaže rečeno poražavajuća.

Kako sajt Kamatica navodi, prosečna stopa štednje u evrima na period od 12 meseci kreće se u rangu od oko 2%. Postoje i banke poput Erste Banka, Banka Poštanska Štedionica, Halkbank AD, čija je kamata na dvanaestomesečnu štednju 0.43% za prve dve, odnosno, 0.34% za poslednju.

U Hrvatskoj je situacija možda i gora, podaci s kraja godine, na koje sam naišao, pokazuju da je skoro 3.3 miliona građana te zemlje imalo štednju u nekim od kreditnih institucija, u celokupnom iznosu od 35.2 milijarde evra. Kamata na štednju u Hrvatskoj je u većini slučajeva 1%.

Za Bosnu i Hercegovinu, situacija je prilično slična kao u Srbiji. Prosečna kamatna stopa u Bosni i Hercegovini iznosi 1.1%.

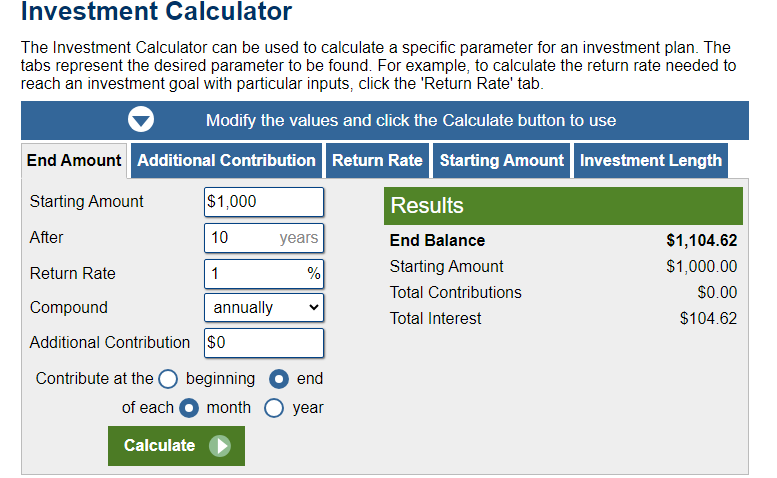

Zašto su ovi podaci bitni?

Preko kalkulatora investicija, možemo videti da je povrat na štednju u periodu od 10 godina za sumu od 1.000 evra, koji sam izuzeo od inflacije, samo 104.62 evra, za sve tri države.

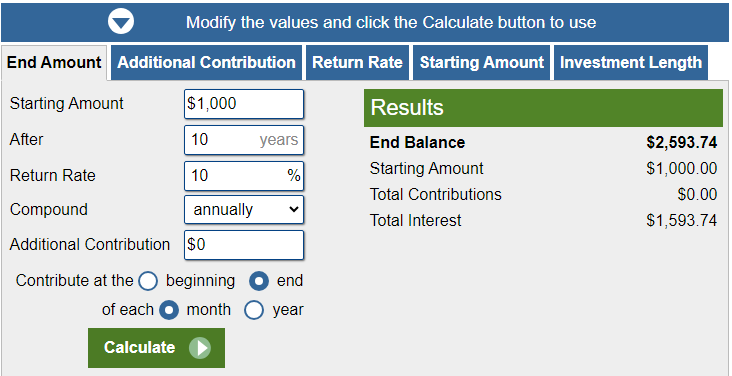

Na istom ovom sajtu, ako uzmemo isti iznos koji ćemo investirati na isti period ali ovaj put u neki od berzanskih indeksa, dobijamo potpuno drugačije rezultate. Dakle:

Iako je ovaj prikaz napravljen u dolarima, računao sam da je odnos dolara i evra 1:1, radi lakšeg predstavljanja podataka.

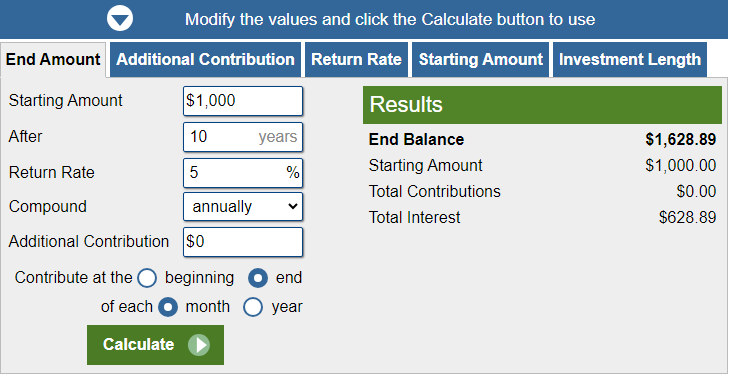

Prinos od nekretnine za istu investiranu sumu, od 1.000 evra, na period od 10 godina bi dao povrat od oko 60%, i ovo je naravno posmatrano u idealnim tržišnim uslovima, u kojima su odbijeni troškovi popravke nekretnine, izbačena je i inflacija iz računice, a izostavljena je inflacija, takođe, zanemarena je i mogućnost rasta cene kvadrata kupljene nekretnine, a dodata je i stopa složene kamate prilikom zarade od investicije, odnosno popularna “kamata na kamatu”:

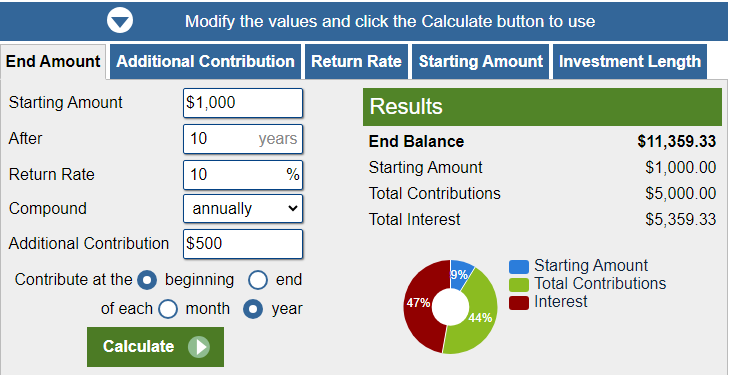

Sada, odvažio bi se da dam jedan primer, koji sam siguran da će većinu ljudi koji nisu u svetu investiranja, zbuniti.

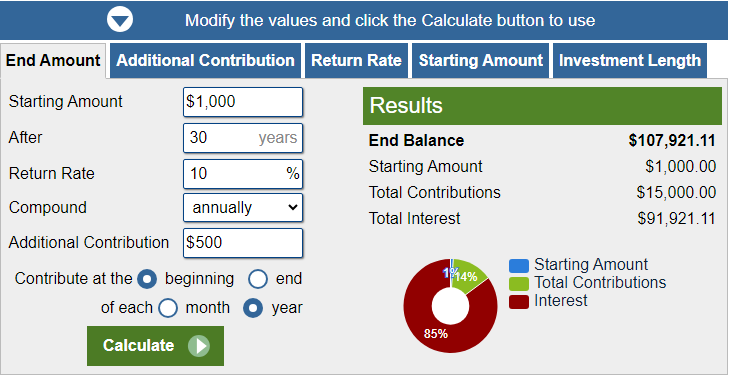

Smatraću da imate 1.000 evra početnog kapitala, i da ste u mogućnosti da svake godine odvojite i u investiranu sumu dodate polovinu ušteđenog iznosa, dakle 500 evra. Rezultati su sledeći:

Ako

u prikazivanju benefita investiranja odemo korak dalje, i kažemo da ste osoba

koja je na početku svoje poslovne karijere, i koja pored ušteđenih 1.000 evra,

godišnje može dodavati i 500 evra, a do penzije vam recimo nedostaje još 30

godina, što je obično broj godina kredita koji se uzimaju za kupovinu

nekretnine, rezultati su sledeći:

I u ovom prikazu leži sva draž koju investicije na berzi daju ljudima koji su im izloženi. Uzimao sam prosek povrata od 10%, radi lakše manipulacije brojkama, a i otprilike je toliki prosečan povrat najvećeg berzanskog indeksa SP500, gledano iz godine u godinu.

Vi bi ste investirali, sve ukupno, 16.000 evra vaših para, 1.000 evra početnog kapitala, i 15.000 evra dodatih sredstava na period od 30 godina.

Vaš ukupan prinos, na investiranu sumu od tih 16.000 evra bi bio 107.921 evro.

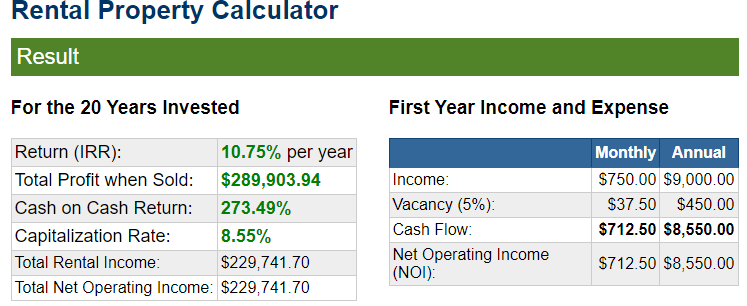

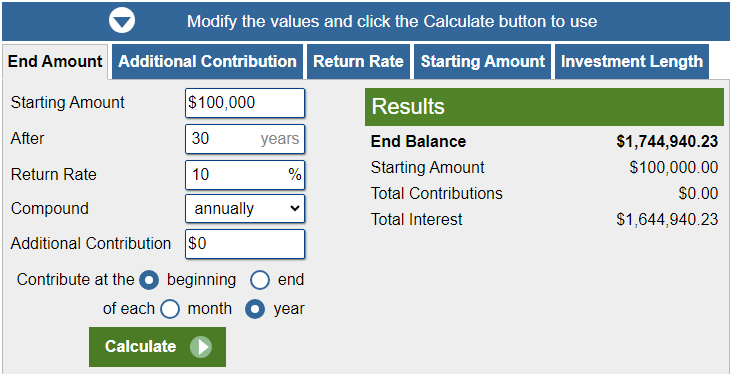

Da odemo i korak dalje. Neka je vrednost prosečne nekretnine od 60 kvadrata 100.000 evra, znam da nije tolika i znam da je u nekim gradovima širom Balkana znanto skuplja, u nekima je i jeftnijija, ali poređenja radi uzećemo da vaša investicija u nekretninu bude 100.000 evra, sa prosečnom stopom prinosa od 5% godišnje:

Zarada od nekretnine je zaista fascinantna. 2.89 puta je veća od investirane sume. I to je odlično. Ovde moram da naponem par bitnih činjenica radi lakšeg razumevanja ove brojke. Ovde su izuzeti uzimanje kredita za kupovinu nekretnine, plaćanje kamate na kredit, troškovi popravke nekretnine, porezi na nekretninu, i uzeto je u obzir da ćete nakon 30 godina prodati svoju nekretninu kako bi ste bezbrižno proveli svoje penzionerske dane. Takođe, uzeo sam da je renta 750 evra, što je zaista velika renta za većinu mesta na Balkanu, moramo da priznamo.

Većina će pomisliti, pa šta će mi više, ovo je fenomenalno, ovaj prinos i nije tako loš.

I jeste, slažem se. Ali…

Investiranjem u nekretnine, za period od 30 godina i sa prosečnom stopom godišnjeg povrata od 5%, uspeli bi da sakupite 289.903 evra.

Isti iznos, isti broj godina, prosečan povrat investiranja u indeks fond SP500 i slika je potpuno drugačija. Vaša krajnja zarada i ono sa čime bi ste vi otišli u penziju je 1.644.940 evra plus investirani iznos od 100.000 evra s početka.

Ostaviću vam link ka investicionom kalkulatoru koji sam koristio kao sredstvo vizuelnog prikaza moje tvrdnje, igrajte se njime slobodno, računajte i pratite svoj novac. Možda uspem nekoga od vas da nateram da krene u investicione vode, ako se to desi, smatraću da sam pobedio.

Ako ne znate kako da počnete sa investiranjem, i tu ću vam pomoći. Jedan od mojih blog postova se bavio upravo investiranjem u indeks fond SP500, imate u njemu detaljna uputstva kako da otvorite račun kod brokera, kako da izaberete koji fond kupiti, kako da izvršite kupovinu itd. Link ka tom blog postu: https://debanis.com/kako-i-zasto-investirati-u-sp500-indeks/

Nadam se, da sam vam bar malo pomogao. Nije mi cilj da omalovažim bilo koji vid investiranja, moj cilj je da vam pokažem koji to još vidovi investiranja postoje.

Srećno!